- · 《科技创新与应用》栏目[05/29]

- · 《科技创新与应用》数据[05/29]

- · 《科技创新与应用》收稿[05/29]

- · 《科技创新与应用》投稿[05/29]

- · 《科技创新与应用》征稿[05/29]

- · 《科技创新与应用》刊物[05/29]

一、本刊要求作者有严谨的学风和朴实的文风,提倡互相尊重和自由讨论。凡采用他人学说,必须加注说明。 二、不要超过10000字为宜,精粹的短篇,尤为欢迎。 三、请作者将稿件(用WORD格式)发送到下面给出的征文信箱中。 四、凡来稿请作者自留底稿,恕不退稿。 五、为规范排版,请作者在上传修改稿时严格按以下要求: 1.论文要求有题名、摘要、关键词、作者姓名、作者工作单位(名称,省市邮编)等内容一份。 2.基金项目和作者简介按下列格式: 基金项目:项目名称(编号) 作者简介:姓名(出生年-),性别,民族(汉族可省略),籍贯,职称,学位,研究方向。 3.文章一般有引言部分和正文部分,正文部分用阿拉伯数字分级编号法,一般用两级。插图下方应注明图序和图名。表格应采用三线表,表格上方应注明表序和表名。 4.参考文献列出的一般应限于作者直接阅读过的、最主要的、发表在正式出版物上的文献。其他相关注释可用脚注在当页标注。参考文献的著录应执行国家标准GB7714-87的规定,采用顺序编码制。

深度分析: 央行金融科技创新监管试点应用项目如

作者:网站采编关键词:

摘要:作者:园艺(九卦金融圈专栏作家) 编辑:杨文华 来源:九卦金融圈 内容提要 随着8月24日广州、成都陆续公示金融科技创新监管试点应用(以下简称:创新应用)清单,今年1+6+2的创新应用申报

作者:园艺(九卦金融圈专栏作家)

编辑:杨文华

来源:九卦金融圈

内容提要

随着8月24日广州、成都陆续公示金融科技创新监管试点应用(以下简称:创新应用)清单,今年1+6+2的创新应用申报工作已告一段落。根据试点情况来看,未来一段时间时创新应用申报会做为金融行业推进技术、业务创新的常规性工作,现就目前2020年完成应用申报情况进行分析,希望对大家后期创新应用申报工作有所帮助。

总体情况

,自今年1月14日北京公示第一批创新应用以来,分8次公示9个城市60个创新应用。创新应用类型上分析,金融服务36个占比约60%,科技产品24个占比约40%,因为4月份央行进一步扩大创新应用申报地区,并增加了金融科技企业申报科技产品类创新应用,在后续申报的54个创新应用中占比达到约44%,基本与金融机构申报的金融服务类数量相近,也更好的激活金融科技企业与金融机构联合创新的热情。

从申报地区分析,北京以17个创新应用(二个批次)占比28.33%,上海8个占比13.33%,深圳4个占比6.67%,重庆、杭州、苏州、雄安、广州各有5个分别占比8.33%,成都6个占比10%,央行北京、上海双中心所在城市优势明显,接近一半创新应用出自这两座城市,与所在地区金融机构数量和创新能力有着紧密联系。

从创新应用申报机构数量分析,独立申报27+5(同一集团内机构,比如建信+建行等)个占比约53%,由2个机构联合申报的18个创新应用(未剔除同一集团内机构联合申报)占比约30%,3个机构联合申报了10个占比约16.6%,4个机构联合申报了4个占比约6.6%,5个机构联合申报了1个创新应用占比约1.6%,从数据可以看出创新应用做为有益尝试,大型金融机构拥有更多的资源优势,采用独立和集团内联合申报占一半以下,随着创新应用申报趋于常态化,不同类型机构,特别是以科技产品申报逐步成熟,多机构协同创新将成为常态。

从申报机构类型分析,银行业参与项目54个,占比约90%,支付机构3个(支付机构与银行机构申报同一项目时,各自独立统计,以下)占比约5%,清算机构4个占比约6%,保险机构、1个占比约1.6%,征信机构5个占比约8%。

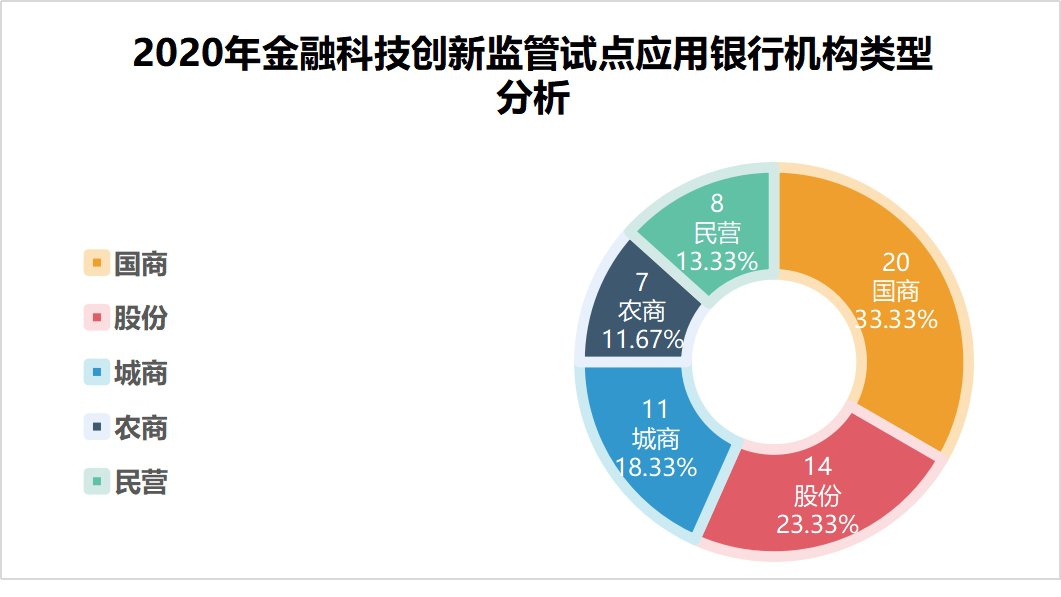

从银行机构类型分析,作为金融科技创新的主力,银行机构2020年有54家机构,参与60个创新应用申报占比高达90%,从银行机构类型分析,国有大行6家行均参与了应用申报,其中工行(含分支行,以下同)参与6个、建行、农行各参与4个,中行、交行和邮储各2个,合计参与20个创新应用申报,占全部创新应用的33.3%,处于绝对领先。

此外,股份银行中有9家银行参与14个创新应用申报占比 23.33%,其中浦发银行、民生银行各参与3个应用申报排名第一,中信银行参与2个紧随其后。城商行中有9家机构参与11个创新应用申报占比18.33%,农商及农信有6家机构参与7个创新应用申报占比11.67%,,而民营银行和有限牌照商业银行共计7家机构参与8个创新应用申报占比13.33%。特别是百信银行做为国内首批入选创新应用的开放银行项目,网商银行基于卫星遥感和人工智能应用于智慧农村金融应用。

8月24日公布的成都金融科技创新监管试点首批创新应用中,新网银行入选的基于多方安全计算的小微企业智慧金融服务项目,该项目通过整合多种渠道,打破系统和数据壁垒,探索实现银政数据融合应用和可信共享,提高金融机构定向融资效率和信贷服务范围,这些帮助中小微企业融资纾困的试点项目充分体现当前民营银行依托金融科技提升金融服务能力的优势。

同时值得关注的银行系金融科技公司,比如工银科技、建信金科、兴业数金在区块链、人工智能应用领域与母行联合申请了相关科技产品试点项目,同时微众银行以金融科技企业申报科技产品,并在国内大行试点。

从申报的创新应用的业务类型分析,因为申报应用材料里没有标准定义,仅以笔者粗略的主观研判,大致可分为以下几类:

风控类

14个占比23.33%,应用大数据、区块链、人工智能等技术,创新风控模式。

资产类

15个占比25.00%,应用大数据、物联网、供应链等创新信贷业务模式。

安全类

11个占比18.33%,主要集中在应用区块链、新型身份认证技术等创新信息安全、身份安全应用。

文章来源:《科技创新与应用》 网址: http://www.kjcxyyyzzs.cn/zonghexinwen/2020/0912/818.html